史上最严资管意见出台 金融业躺着挣钱的日子到头了?

2017-11-20 08:24:45

来源:人民日报

次

原标题:史上最严资管意见出台,金融业躺着挣钱的日子到头了?

周五晚间,继“股王”茅台下跌4%,创业板跌幅超过2%,上百只小票跌停之后,金融业长达万字的超重磅监管文件问世了。

11月17日,人民银行、银监会、证监会、保监会、外汇局出台《关于规范金融机构资产管理业务的指导意见(征求意见稿)》,意见稿长达10000字,分29条,信息量可谓巨大。

事实上,这一出台意见稿,堪称史上最严的资产管理意见。它的出台,既意味着金融业吃着火锅唱着歌的时代,已经一去不复返,更意味着资产管理将结束规模大跃进时代,步入质量提升“新时代”。

本源

为什么要对资管业务进行规范?

简单来说,两个维度:一是行业规模巨大,对我国经济发展举足轻重;二是行业发展不规范,呼唤更全更严的监管措施。

自2004年推出首只银行理财产品以来,我国的资产管理行业就迈入了高速发展阶段。“大资管时代”下,证券、基金、期货、保险等多种理财产品喷涌,截止2016年底资产管理行业规模达到102万亿。102万亿是什么概念?同年年底,我国的GDP水平是74.4万亿,远不及资管行业规模。

但是,行业规模狂飙突进背后,往往是概念不明、业务发展不规范、监管标准不一的现象,极易引发监管套利、资金池、刚性兑付等问题,为行业监管和调控带来重大风险隐患。

比如,在到底什么是“资产管理”上,业内此前就难以形成一个准确的概念。朴素意义上理解,无非就是金融机构为委托人代为管理资产(包括投资和管理),然后收取一定的管理费。但是委托人和受托人范围有哪些?这其中的风险怎么控制?管理费怎么收?会不会引发一些投机行为?

这一次,《指导意见》真正回归了行业“受人之托,代客理财”的本质,第一次明确规定了,资管是指“银行、信托、证券、基金、期货、保险资管机构等接受投资者委托,对受托的投资者财产进行投资和管理的金融服务,金融机构为委托人利益履行勤勉尽责义务并收取相应的管理费用,委托人自担投资风险并获得收益。”

过去几年,由于对资管的范围定义不明确,不少金融机构就“误入歧途”,利用资管做掩护,从事一些高杠杆、非法交易行为,偏离了资产管理的本质,资产管理能力也没有建立很好地起来。

这一定义首次明确了监管主体的范围,无疑是在贯彻“所有金融业务都要纳入监管”的精神,实现穿透式监管。

刚性兑付

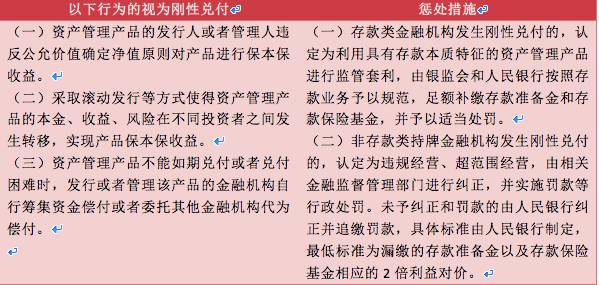

值得关注的另一点,是定义中提到的“委托人自担投资风险并获得收益”。这无疑是在针对,长期以来,资管行业发展的“阿喀琉斯之踵”——刚性兑付问题。

什么是刚性兑付?简单来说,就是金融机构对投资人承诺保本保收益,出现兑付困难时,金融机构要“兜底”、垫付资金,这也是过去行业的通行规则。

听起来对投资者是一件好事,但这会出现什么问题呢?一旦金融机构资金池出现问题,无法垫付,就会出现非常严重的群体性事件。由此引发,理财、投资一出事,就找政府闹事的现象。这不仅扰乱市场纪律,加剧道德风险,更会牵扯大量的行政和社会成本。

事实上,对于投资者来说,既然是金融投资,势必要承担一定的风险。中国的金融市场要更开放和规范,就必须教育投资者,使之拥有更加科学的投资观。打破刚性兑付早已是金融业的普遍共识。

这次,《指导意见》就花了重要篇幅讲了打破刚性兑付监管要求。

一方面,提出金融机构对资产管理产品应当实行净值化管理。怎么理解呢?就是不再给理财产品定预期收益率,也不保证客户的收益,而是像基金那样按净值申购、赎回。在这种情况下,投资者年初买的净值1.05的产品,年底可能变为1.02,他需要自己承担损失。说白了,就是打破刚性兑付的另一种说法。

另一方面对刚性兑付行为进行界定,并加强惩处。从法律、制度上规范,并设定惩罚措施,无疑显示了监管机构的决心。

去杠杆、资金池

杠杆问题,一直是金融监管的重中之重。

在中国,去杠杆,还是中央提出的“三去一降一补”五大任务下的重要一环。无论是2015年股市异常波动、楼市的房价泡沫,还是传统去产能行业的过高负债率,无疑都是高杠杆的“锅”。

央行行长周小川也曾专门强调,宏观层面的金融高杠杆率和流动性风险问题。他说,“高杠杆是宏观金融脆弱性的总根源。在实体部门体现为过度负债,在金融领域体现为信用过快扩张。”

那么,这一次《指导意见》是怎么去杠杆的呢?对所有杠杆的类型和内容进行了明确的定义,相当于一个“负面清单”。等于是告诉各个金融机构,以后这些清单里的事就别干了,否则,法律可不是吃素的。

内容太多,就举个例子。比如,其中提到了一种“投资人举债购买产品、或将持有的产品再次质押融资的加杠杆行为”,是要坚决打击的。

这是什么意思呢?打个比方。很多银行都会发放各类贷款,借贷人可能会在二十年、三十年之内还完。这本来是一件很简单的事情,但问题是二十年、三十年对银行来说太久了啊,手上没现金流怎么投资呢?于是,他们想了一个办法,把所有这些应收的贷款打包,做成基金或者其他理财产品,卖给其他投行或者投资人,这样就能拿到现金进行下一轮投资项目了。

可能很多人要问,应收款也能质押吗?听起来很不可思议,但在金融界这还蛮常见的。甚至于,接手的第二家投行会继续把这个产品再进度打包,传给另一个下家,如此多轮,最终流向终消费市场的个人投资者。

这个过程中,你会发现,每一项产品的再打包,都是在加杠杆,每一家金融机构都会“雁过拔毛”,而最终的风险和代价却需要投资者们承担。更重要的是,他们尽管制造了超高的流水和业绩,却于实体经济毫无裨益,甚至极其容易引发系统性金融风险。

诸如此类的多层嵌套等,无疑都是要严厉打击的对象。

除此之外,《指导意见》还明确提到了广为诟病的资金池业务。思及此,像2015年盛行的P2P集资恶性事件、共享单车押金退还难、各类旁氏骗局,估计要无所遁形了吧。

统筹

从内容层面解决了金融的监管问题,我们再来谈谈技术上的实施问题。

事实上,大家可能已经发现,这一次的《指导意见》,从始至终都贯彻了一个“金融大监管”的理念。这当然不是一个新鲜的概念,甚至已经被行业讨论很久,但这次《指导意见》的出台,对其依然具有很强的节点意义。

联系到此前几场重要的会议:

今年7月,全国金融工作会议在京举行。除了明确了金融监管的方向和底线,更明确提出“加强宏观审慎管理制度建设,加强功能监管,更加重视行为监管”。

10月18日,十九大报告中,习近平提到了“健全金融监管体系,守住不发生系统性金融风险的底线”。

而本月国务院金融稳定会第一次会议,则是提出了金融监管的“统筹、协调”——统筹金融改革发展与监管,协调货币政策与金融监管相关事项,统筹协调金融监管重大事项,协调金融政策与相关财政政策、产业政策等。

毫无疑问,在一个资管规模已经超过国家GDP规模的形势下,统筹、协调管理对于金融监管至关重要。

但此前我国的监管状态是怎样的呢?周小川曾直言“铁路警察,各管一段”。也就是说,中央和地方金融监管职能不清晰,在监管真空下,一些金融活动游离在金融监管之外。同时,统计数据和基础设施尚未集中统一,加大了系统性风险研判难度。

此外,全国金融工作会议和国务院金融稳定会议都曾提出:当前的金融风险是经济金融周期性因素、结构性因素和体制性因素叠加共振的后果。

这一切,无疑都对监管机构的协调能力提出了更高的要求,呼唤一个具有更高站位、更广视角、更强调和能力的监管机构。

中国的金融监管,已经迈入大监管的新时代。

相关阅读:

精华推荐

大家爱看