白糖长期仍处跌势 构建熊市价差赚取收益

2018-07-09 08:52:14

来源:期货日报

次

基本面无起色

2018年5月,美国农业局(USDA)发布了上半年全球白糖供需报告。报告预期2018/2019年度白糖全球产量比起去年实际产量减少了约1.86%,达到1.88亿吨,仍处于相对高位。今年预期消费则继续保持上升态势,全球消费达1.78亿吨,同比提升1.99%。尽管供求差距开始缩小,但综合而言,2018/2019销售年度仍将延续供大于求的格局。

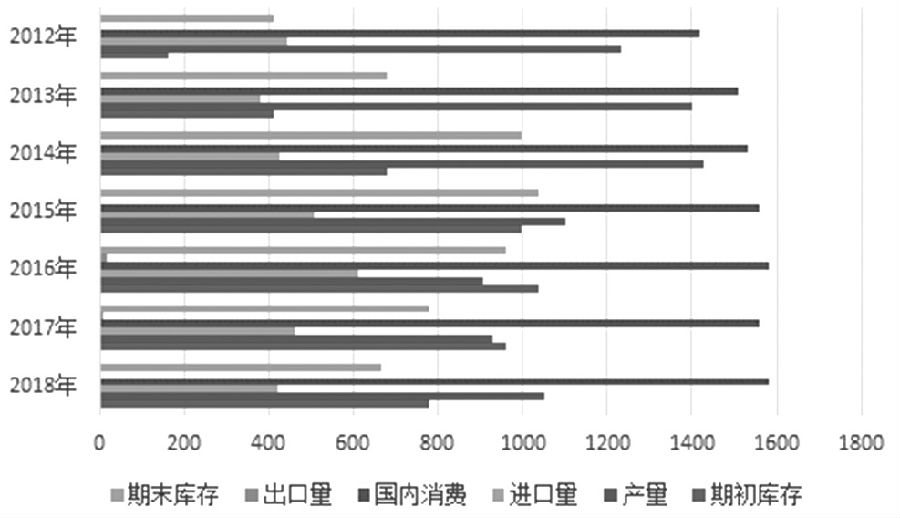

本榨季内我国产量将随着种植面积的增加进一步提高,预计将达到1080万吨,同比提升5.37%,而另一方面高关税则继续限制国内进口量,进口量有望减少4.76%至400万吨。结合进口与产出分析,国内白糖总供给今年将有所上升。从需求方面来看,USDA预期今年我国白糖消费将基本持平去年,大约为1570万吨。国内库存方面,2017年年底库存量约为646万吨,同比减少17.28%,仍位列世界第三。

通过对供需数据及库存量进行分析,目前白糖仍处于去库存阶段,预期今年库存有望减少至546万吨。白糖国内总供给仍将高于总需求,结合国际白糖形势分析,白糖价格长期仍将保持振荡下跌走势。

上半年我国国内白糖销售量大增并未立即带动白糖的消费增长,预计未来几个月白糖消费将随着炎热天气影响快速上升,因此短期内可能会出现价格上的略微振荡。近期白糖跌幅明显,未来可能会有小幅反弹的情况出现。

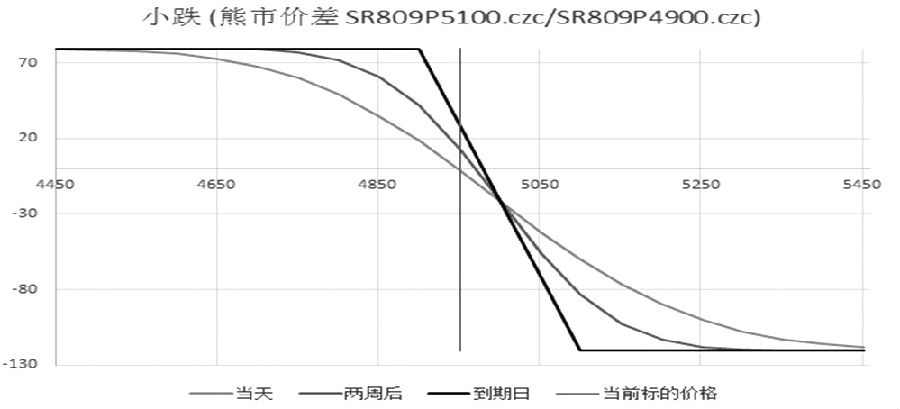

建议投资者按基本面情况构建熊市价差组合,买入SR809P5100的同时,卖出相同数量的SR809P4900期权,赚取白糖价格下跌带来的收益。若出现重大利多消息,可待其价格短期上涨后,反向继续采取做空策略。

国际白糖市场情况

印度

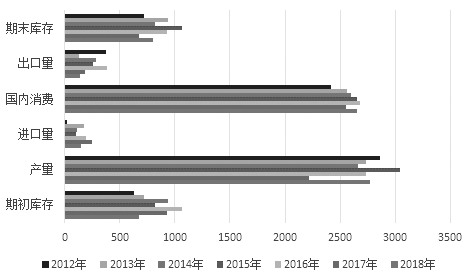

根据USDA上半年的白糖预期报告,作为目前世界第二大糖主产国,印度今年的白糖供需都将创下历史新高。由于今年扩大了种植面积,继去年的高产后,今年印度糖产量进一步增至3380万吨。印度同时也是全球最大的糖消费国之一,国内需求因为人口增长以及加工商的高需求继续增长,且今年出口量增加至去年的3倍达到了600万吨。即便如此,供给水平仍远高于需求水平,导致印度国内库存继续增长,库存量预计为1184.5万,保持在世界第一位。

图1:2018—2019年度印度糖供需预期(单位:万吨)

根据6月29日消息,印度食糖生产量最大的北方邦目前仍有近60%的食糖库存尚未售出,本年度印度糖供给仍远高于其国内需求水平。目前印度国内库存堆积,导致糖厂累计欠款约2200亿卢比。为了阻止糖价持续下跌,印度政府已出台政策对各个地区糖厂实施了销售配额以限制白糖进入市场。与此同时当地政府也为各地糖厂堆积的白糖分配了临时缓冲库存配额,承担起相应的仓储成本帮助糖厂渡过难关。

泰国

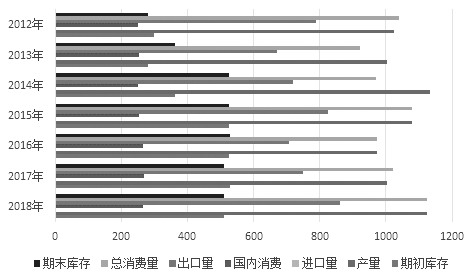

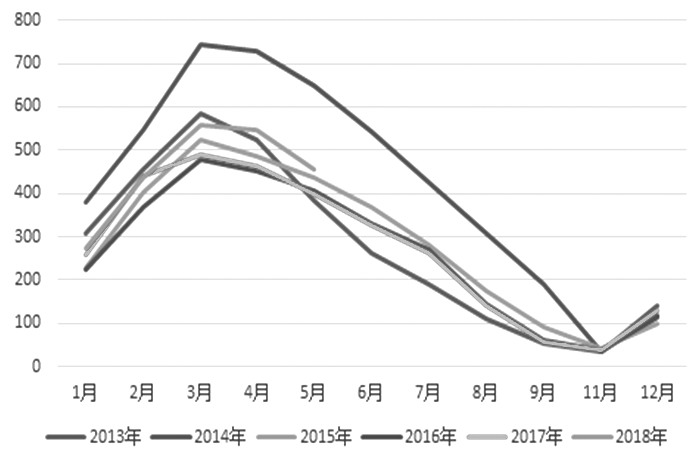

泰国今年被预测为第二大糖出口国,USDA5月糖预期报告显示,泰国今年的产量也再创新高,达到1410万吨。由于国内整体产量的提高,泰国今年的甘蔗压榨量及食糖产量明显高于往年同期,泰国农业局提供的数据显示,今年5月泰国的甘蔗压榨量高达1.35亿吨,远超去年0.93亿吨的数据,食糖产量则同比增加了46.36%。

由于国内饮料消费税的提高,泰国国内消费量有所下降,这使得泰国的预期出口量及年末库存两项数据有所提升。近几月为泰国糖榨季末期,广西糖网发布的消息称,泰国2017/2018榨季内10月—5月累计出口糖大约523万吨,同比增加25%。预计今年泰国出口量为1100万吨,较之去年增加了150万吨。

图2:2018—2019年度泰国糖供需预期(单位:万吨)

巴西

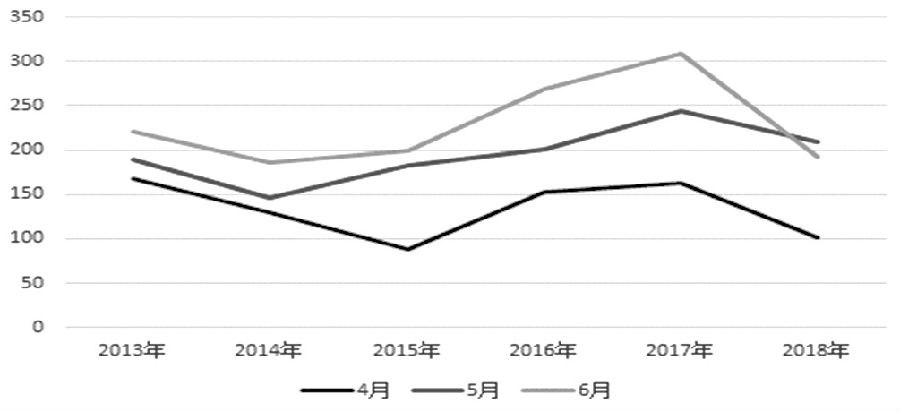

近两年来国际市场白糖价格持续低迷,且全球油价上涨推动了巴西汽油价格上升,导致巴西国内甘蔗更多被用于生产乙醇,USDA供需报告预期今年巴西糖产量将减少400万吨。行业机构Unica公布的数据显示,截至6月16日,巴西本榨季内甘蔗生产的乙醇比例由上一季的53.7%提升至65%,而白糖的生产比例则相应减少了11.3%。

图3:巴西糖近月出口对比(单位:万吨)

在国内消费变动不大的情况下,近几个月来巴西交通运输工人罢工事件持续发酵,影响了糖厂加工量及对外出口量,直接导致巴西截至今年5月整体出口下降约460万吨。巴西本榨季内4月及5月的出口明显不及上一榨季同期。不过7月以来,巴西雷亚尔汇率持续走低,其他国家进口成本的降低可能会改善巴西白糖的出口情况。

国内白糖市场情况

国内种植面积及产量

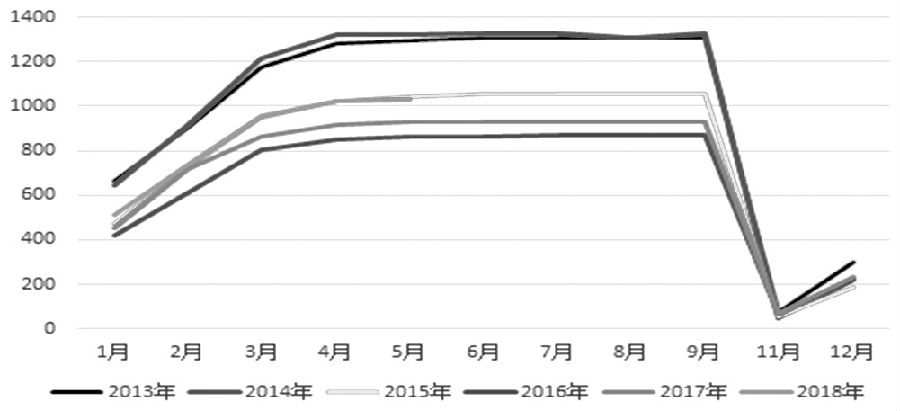

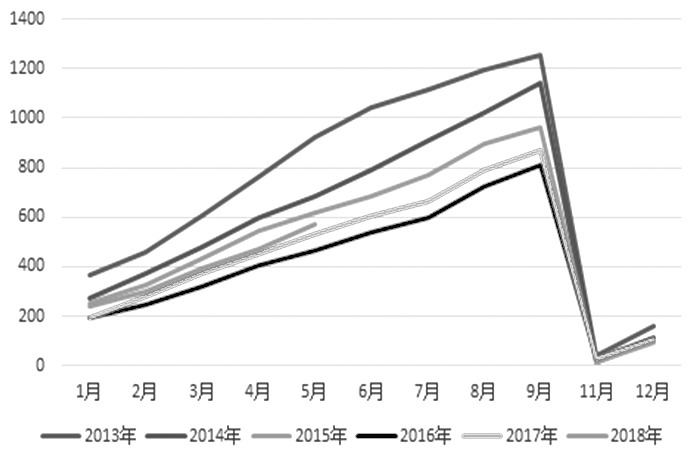

中国糖业协会统计了白糖每月产量情况,通过数据可以看出,今年前五个月白糖产量与2015年的产出趋势极其相近,数量上较前两年有显著提升。据中糖协2018年5月统计数据,目前2017—2018榨季基本收榨完毕,全国白糖产量累计1030.63万吨,同比提升了10.97%。

图4:国内糖产量走势(单位:万吨)

2017—2018榨季全国糖料作物种植面积大约新增加了6%,达到2230万亩,市场机构判断本季种植面积将继续增长5%达到2350万亩左右,这意味着如果没有出现极端恶劣天气,本榨季内白糖产量有望小幅提高。

关税 进口 收储

根据商务部2017年出台的食糖关税配额的相关公告,2018年配额内的食糖进口量为194.5万吨。目前我国配额内的白糖关税为15%,配额外的关税仍高达90%。高关税限制了我国的总进口水平,2018年1—5月我国累计进口糖110.19万吨,同比减少16.51万吨。USDA预期报告则认为今年我国进口量整体将有所减少40万吨,为420万吨。

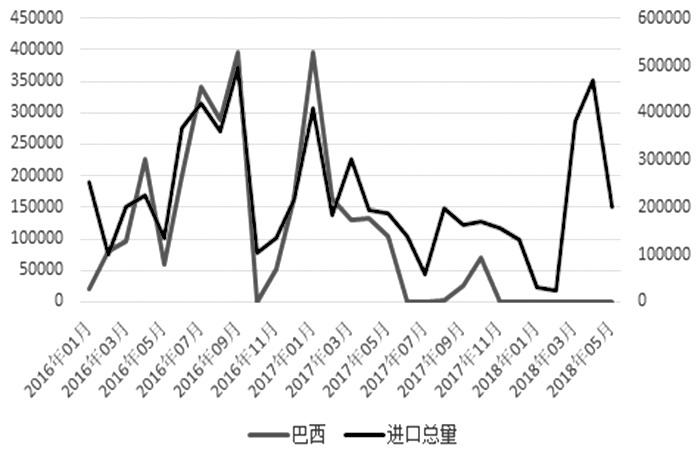

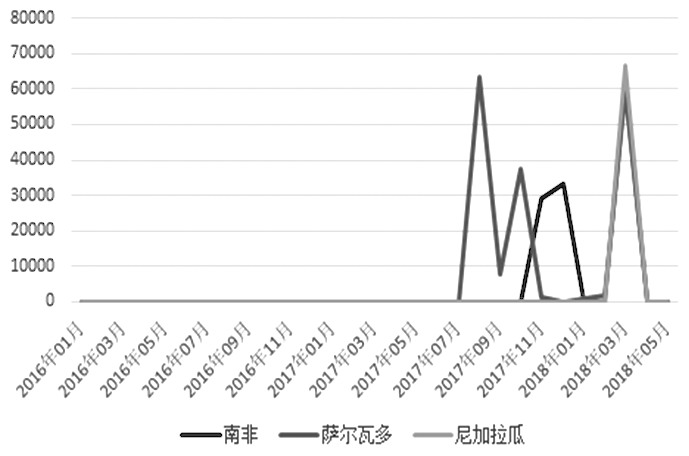

根据海关总署统计的数据来看,我国今年的进口结构发生较大变化,一方面是前三个月配额内进口尚未开启,白糖进口量骤减,配额内进口开启后的几个月国内又大量进口进行补充;另一方面则是原先大量进口的巴西白糖被南非、萨尔瓦多、尼加拉瓜等白糖出口国家的新增进口替代。

据了解,截至7月3日,配额外巴西白糖进口成本为4905元/吨,泰国配额外进口成本为4650元/吨,之前有所收窄的内外盘价差再次放大,由此可见,目前进口白糖仍然存在着较大利润。

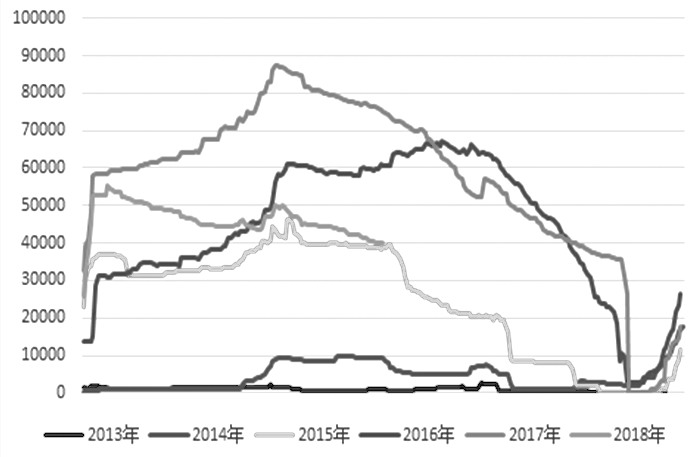

图5:国内白糖进口总量及巴西进口量(单位:吨)

图6:部分新增进口国进口量(单位:吨)

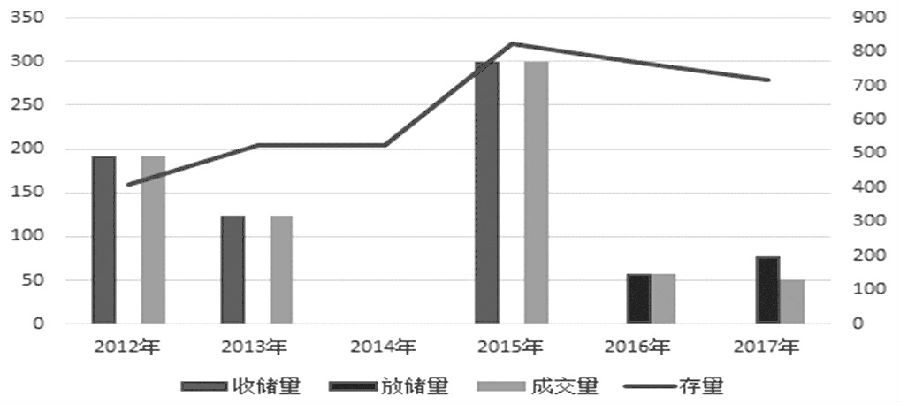

除了进口方面的变化,我国的收放储结构也在近两年发生了改变,2016—2017年两年我国由原本的收储状态转为了放储,目前国家白糖收储存量为716.36万吨。

图7:国内白糖收放储(单位:万吨)

国内消费

需求方面,根据USDA供需报告提供的数据,预期今年国内总体消费基本与往年持平,达到了1570万吨。

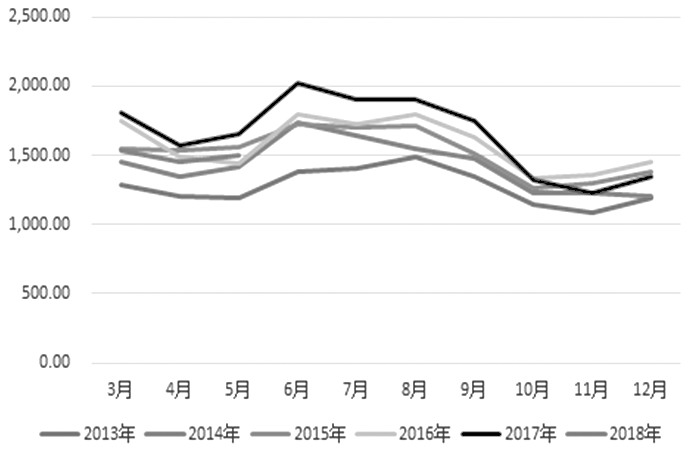

中糖协的销售统计数据则显示,2018年白糖销售数据明显提升。但销售量的提高尚未立即带动消费的提升,根据国家统计局数据,5月中国软饮料行业产量仅为1495.4万吨,同比减少9.06%,今年3—5月软饮料一共产出4482.6万吨,不及去年同期4972.74万吨的累计产量。因此,考虑到目前白糖销售量整体走高的情况,之后几个月白糖的消费数据可能会有明显的环比增长,且天气转热对于之后的白糖消费同样是利好。

图8:国内白糖销售量(单位:万吨)

图9:国内饮料生产产量(单位:万吨)

国内库存

前几年白糖大量进口导致国内库存量目前处于高位,近两年来我国严格把控进口量,使得需求流量始终高于供给流量,我国目前已进入去库存阶段。

图10:郑商所白糖仓单数量(单位:张,1张=10吨)

图11:国内白糖库存量(单位:万吨)

从郑商所白糖仓单数量来看,截至2018年7月2日,仓单总量为40130手,与年初相比有所下降,但跌幅并不明显。而根据中国糖协提供的数据来看,当前库存积压的情况并没有得到明显缓解;截至今年5月,白糖库存数据整体仍高于前三年,为455.96万吨。USDA预期本年度白糖期末库存将延续去年的良好势头,进一步大幅减少。但从国内前三个月的进口情况以及国内白糖短期库存变化情况来看,目前去库存的效果十分有限。

策略选择

综合国内供需及库存情况分析,虽然我国已进入去库存阶段,但2018年至今的数据反映出实际去库存效果有限,当前榨季的总产量预期有所上升,虽然进口方面有所控制,但目前消费量与供给量相比仍然存在着较大的差距。短期内白糖价格有一定概率随着软饮料等下游产品的消费量提高而上升;长期方面,本榨季内去库存的状态将继续维持,白糖价格仍将持续疲软状态。针对当前的基本面情况,分析认为目前郑糖价格仍然有下跌余地,长期仍将保持振荡下行的走势。

图12:2018—2019年度印度糖供需预期(单位:万吨)

建议投资者可构建熊市价差组合,买入高行权价的看跌期权的同时,卖出同等数量的低行权价看跌期权,在标的价格下跌的情况下,赚取相应收益。

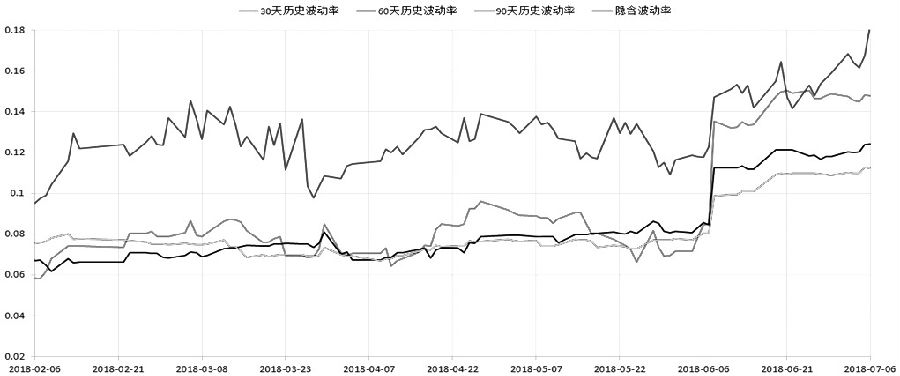

图13:白糖历史波动率及隐含波动率走势

考虑到期时间及流动性等因素,我们采用SR809对应的期权合约构建策略组合,截至7月6日收盘,SR809合约价格约为4952元/吨,低行权价可取4900元/吨,高行权价可取5100元/吨。投资者可以结合自身情况调整期权合约的选取,若对价格上涨风险较为敏感,也可以选取行权价为5000元/吨、5200元/吨的期权合约构建策略组合。

在此以“买入10手SR809P5100,卖出10手SR809P4900”为一套期权组合为例计算,进行进一步讨论。持有该期权组合收益情况可见下图:

图14:熊市价差组合损益

总体而言,构建熊市价差策略在风险可控的情况下,可获取标的价格下跌带来的收益。根据目前的期权合约价格及期货价格计算,盈亏平衡点在4979.5元/吨,该策略的权利金加保证金成本大约在60457元左右,最大收益为7950元,最大潜在收益率为13.15%。

构建熊市价差策略开仓时需警惕期权缺腿风险。

尽管策略的最大风险相对可控,但如果市场在临近合约到期日时出现明显回调或重大利好消息,引起标的的价格的持续上涨,则该策略仍会导致亏损,因此投资者需结合自身行情判断及风险承受能力选择持仓量。若对于上涨风险较为敏感,也可适当提高策略整体的行权价位。

相关阅读:

精华推荐

大家爱看