邱怡宏:对螺纹钢社会库存的再认识

2018-09-30 09:54:52

来源:大宗内参

次

邱怡宏|海通期货研究员

黑龙江大学硕士,从业5年来主要负责黑色金属产业基本面研究,对证券市场、资管方向、程序化交易、宏观经济有独特的见解,入行以来总共发表174篇深度研究报告。

核心观点

❒.社会库存维持低位概率很高。

❒.高产量和高价格成为冬储的隐患。

❒.库存可能会成为压垮钢价的稻草。

今年以来,环保限产政策频出,环保限产预期逻辑已演绎半年之久,黑色产业链商品受此驱动迎来了一段相对辉煌的时光。而随着传统“金九银十”的到来,需求预期能否如期兑现、采暖季限产政策是否有可能提前启动再度掀起市场热议浪潮,价格走势的主导逻辑已逐渐从“限产政策”过渡到“预期兑现”。现今供需双方各有炒作热点,政策性影响难以细致量化,限产实际执行力度边际强度与下游行业需求边际强度抗衡争锋成为四季度焦点。库存是供需双方共同作用博弈的结果,可作为衡量供需缺口的重要表征之一。

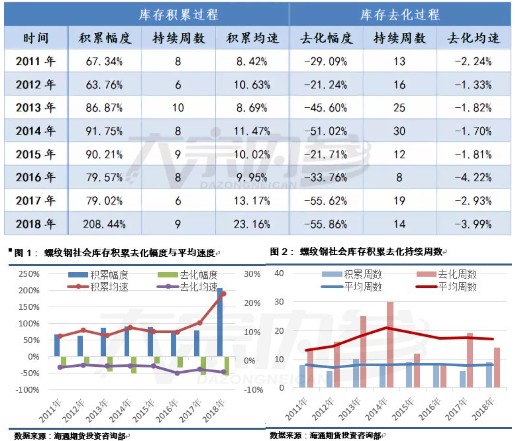

表1:历年螺纹钢社会库存变化情况汇总

2018年螺纹钢社会库存主要呈现出以下几个特点:

1、一季度社会库存积累速度翻倍式增长

2018年初至3月上旬,螺纹钢社会库存有两个“最”,即库存累计增幅历史最高和库存积累周平均速度最快,均呈翻倍式增长,远超往年;连续增库存周数与往年平均水平的差异与农历新年时间的前后错位有关,真实差距并不算大。

2、二季度去库存速度加快

2018年3月中旬至6月上半月,螺纹钢社会库存出现了快速去化现象,在此期间库存连续去化幅度基本与去年持平,但由于持续时间明显短于去年,使得库存去化周平均速度要比去年快1个百分点。

3、三季度几乎没有补库迹象

在经历了库存的快增与快降后,螺纹钢社会库存整体水平基本回归至往年平均水平附近,但较2016年和2017年还是偏高。2018年三季度并没有出现前几年的连续补库现象,一路连续平稳下滑,继续着去库存的进程,截至三季度末,已降至历史同期最低水平。

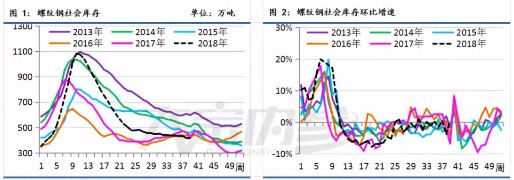

2018年上半年螺纹钢社会库存的快速去化过程,可看作是限产政策密集高发与需求相对乐观共同作用的结果,供需矛盾并不算突出,市场心态成交相对明朗。而随着供给端限产真实执行力度的下降以及限产预期提现兑现的心态影响,叠加需求边际逐渐弱化,市场心态转凉,即便在时间上日益逼近“金九银十”的传统旺季时间预期,但主动补库现象迟迟未见动身。另一方面,尽管近期钢价已经开始回调,但限产实际执行力度边际强度与下游行业需求边际强度抗衡尚难有定论,“高产量+高价格”仍将成为四季度“冬储”的一大隐患,尤其是在资金紧张和成本抬升的双重背景之下,冬储意愿仍然薄弱。因此,从社会库存的绝对水平来看,维持在底部的概率仍然很大。

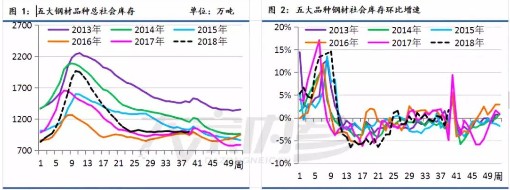

至于囊括螺纹钢、线材、热轧、冷轧、中板五大钢材品种的总社会库存,上半年表现与螺纹钢单品种的社会库存表现类似,进入三季度总社会库存基本维稳,既没有连续补库现象也没有持续去库存现象,去化速率明显放缓,慢于历史平均水平,总社会库存方面压力相对增加,也反映整体供需矛盾缺口正在逐步扩张,倘若需求边际没有出现明显改善或真实限产执行力度明显下降,则库存压力造成的风险则可能成为压垮钢价的最后一根稻草。

此外,特别提示,临近十一长假,不确定隐性风险增加,变数增加,望参与者谨慎参与。

(文章来源:大宗内参)

相关阅读:

精华推荐

大家爱看